- 不動産クラウドファンディングは、少額で大規模な不動産投資に参加できるサービス

- 不動産投資の利回りと同程度の利回りが期待できる

- 担保として不動産があるため、リスクが少ないクラウドファンディング

目次

不動産クラウドファンディングとは?

クラウドファンディングとは?

不特定多数の投資家がインターネットを介して、投資する投資手法のこと

「クラウド(crowd)」には、「群衆」という意味があります。少額資金の個人投資家の資金を集めることで大きな資金ができるプロジェクトを動かすのが「クラウドファンディング(crowdfundin)」と呼ばれるものです。

クラウドファンディングには

- 融資型のクラウドファンディング

- 株式投資型のクラウドファンディング

- ファンド型のクラウドファンディング

- 不動産投資型のクラウドファンディング

- 寄付型のクラウドファンディング

などがあります。

不動産クラウドファンディングとは?

不動産クラウドファンディングとは

個人投資家から少額の資金を募り、その資金を利用して、事業運営者(不動産開発会社や不動産会社)が不動産を取得し、運用益や売却益を個人投資家に分配する仕組みのクラウドファンディングのこと

を言います。「不動産投資型クラウドファンディング」「不動産クラファン」などと略して呼ばれることも多いです。

個人投資家がマンションやビルなどの大規模な不動産投資を行うためには、それなりの資金力が必要になります。なかなか、現実的ではないのですが、それを可能にしたのが「不動産クラウドファンディング」です。

- 個人投資家は、数万円単位で大規模な不動産投資ができる

- 事業者は、個人投資家から素早く、まとまった資金を調達できる

という双方のメリットがあり、成立したクラウドファンディングと言えます。

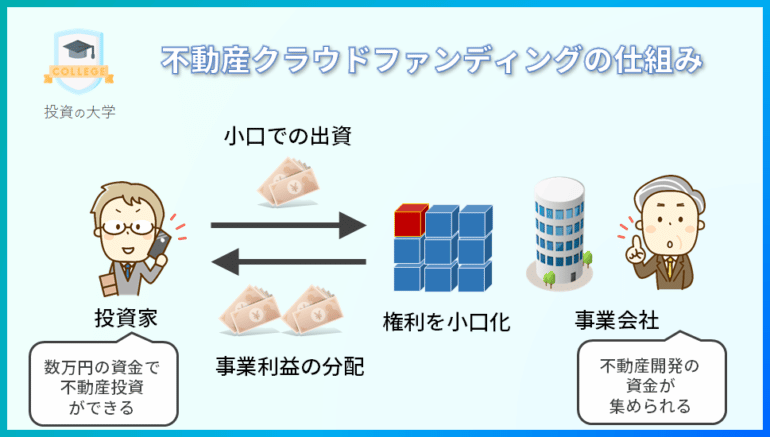

不動産クラウドファンディングの仕組み

- 事業運営者(不動産開発会社や不動産会社)が不動産開発プロジェクトを策定

- 事業運営者がクラウドファンディングサイトに掲載し、投資家を募る

- 投資家はクラウドファンディングのプロジェクト内容を理解し、出資

- 事業運営者が集まった資金を利用してプロジェクトを推進

- 事業運営者は、プロジェクトで得られた収益を投資家に分配

不動産クラウドファンディングの仕組みは、不動産に関連する事業運営者(ディベロッパーや不動産会社など)が個人投資家に投資をしてもらい、その資金を元手に不動産開発や不動産の賃貸運営などをして、運用期間中の賃料収入や売却益を分配金として投資家に戻すという仕組みです。

不動産クラウドファンディングのメリット

1.1万円という少額から気軽に投資できる

ご自身で不動産投資をしようとすると、ワンルームマンション投資ですら、都内であれば1,000万円~2,000万円ぐらいの取得費用が必要になってきます。

銀行からの融資を受けたとしても、実績がなければ7割~8割しか貸してもらえないのが一般的で、200万円~600万円ほどの自己資金は必要になるのです。だからこそ、なかなか不動産投資をしたくても、できない方が多いのです。

しかし、不動産クラウドファンディングであれば

クラウドファンディング会社にもよりますが

- 最少投資額:1口1万円~

とうような少額から不動産投資に参加することができるのです。

少額資金でも、不動産投資に参加できることがクラウドファンディングの大きなメリットと言えます。

2.借金を負う必要はない

前述した通りで、不動産投資を自分でやろうとすると、多くの場合が「融資」に頼る形で不動産を取得します。

不動産という担保があるとはいえ、「融資」=「借金」ですから、将来や家族への影響、返済できない場合に負債が残ってしまうリスクなどがあるのです。

不動産クラウドファンディングの場合は、借金を負う必要性はありません。これも一つのメリットと言えます。

2.高い利回りが期待できる

日本の銀行に預金しても

- 普通預金金利 年率0.001%

- 定期予期金利 年率0.100%

というすずめの涙のような利息しか付きません。

不動産クラウドファンディングの利回りは、クラウドファンディング会社や案件によって幅がありますが

- 年率:3.0%~12.0%

という、十分に高い利回りの案件が多く、資産を高利回りで運用することが可能になっています。

不動産投資に近い高い利回りが期待できるメリットがあります。

3.不動産投資に関して、手間や時間がかからない

自分で不動産投資をしようとした場合、土地の仕入れから、建設・運用・エグジットまでを想定すると

- 不動産の取得

- 建築プランの決定

- 建設・施行

- 客付け(賃貸募集)

- 運用(修繕・家賃回収)

- 不動産の売却

という作業が発生してしまいます。

部分部分は、外注にお願いすることもできますが、自分でやるとなれば、お願いする会社を見つけてきて、指示して、管理するという作業が必要になります。手間や時間が膨大にかかるのは言うまでもありません。

不動産クラウドファンディングであれば「入金するだけ」で投資が可能です。前述した作業は、運用会社がすべてやってくれるのです。

不動産投資の手間がかからないことは、不動産クラウドファンディングの大きなメリットと言えます。会社員の方や主婦の方など、時間がない方でも、問題なくできる不動産投資です。

4.元本毀損リスクが低い

不動産クラウドファンディングには

- 優先劣後出資

- マスターリース契約

という元本毀損リスクを抑えるための仕組みがあります。

優先劣後出資とは

- 運営会社が出資するお金を「劣後出資」

- 投資化が出資するお金を「優先出資」

と分けて出資するのが不動産クラウドファンディングでは一般的です。

- 「劣後出資」:資金回収が最後になる出資形態

- 「優先出資」:資金回収が優先される出資形態

ということを意味します。

出資物件が思ったより高く売れずに損失が発生してしまった場合、損失の穴埋めは、運営会社の出資「劣後出資」から充当されることになります。

投資家は、運営会社の「劣後出資」分は、赤字になっても、損はしないことになるのです。

例

- 物件:5,000万円

- 売却:4,000万円

- 損益:-1,000万円

となってしまった場合

- 運営会社の劣後出資:30%(1,500万円)

- 投資家の優先出資:70%(3,500万円)

という内訳であれば、1,000万円の損失は、運営会社の劣後出資1,500万円から補填されるため、投資家の損失はなく、拠出した資金がそのまま戻ってくることになるのです。

仮に

- 運営会社の劣後出資:なし

- 投資家の優先出資:100%(5,000万円)

だとしたら、1,000万円の損失は、投資家が被ることになり、拠出した資金の20%が赤字として減り、80%しか回収できなくなるのです。

不動産クラウドファンディングでは、20%~30%は、運営会社の劣後出資になることが多く、この投資家のリスクはかなり抑えられるメリットがあります。

一般的に不動産の売却が上手くいかなくなったとしても、不動産の価格が20%~30%も落ちることは考えにくく、運営会社の劣後出資があることで投資家の元本毀損リスクはかなり抑えられるのです。

マスターリース契約

入居状況によらずに固定の金額が支払われる契約のこと

一般的に賃貸で収益を出す形の不動産クラウドファンディングの場合は、入居率によって返金額が変動するのが一般的ですが、「マスターリース契約」がついている不動産クラウドファンディングの場合は、入居率が低くても、空室が多くても、一定の収益は約束される形になるため、想定利回りが変わらないメリットがあります。

「マスターリース契約」では、リスクが抑えられる分、設定される利回りが低い案件が多いです。

不動産クラウドファンディングは、一般的な不動産投資や不動産以外のクラウドファンディングと比較しても、元本毀損リスクが抑えられるメリットがあります。

不動産クラウドファンディングのデメリットとリスク

1.投資資金が満期までロックされてしまう

不動産クラウドファンディングは

- 中途解約(途中解約)ができない

仕組みとなっています。

一般的な投資であれば、株式投資でも、投資信託でも、FXでも、定期預金でも、投資状況が変わって

- 「投資を辞めたい」

- 「現金化したい」

- 「他の投資先に切り替えたい」

と思ったときには、自分の意識で途中で売却したり、解約して、資金を手元に戻すことが可能です。

しかし、不動産クラウドファンディングでは

中途解約(途中解約)ができない

のです。

不動産クラウドファンディングでは、契約時にクラウドファンディング事業者(不動産特定共同事業者)と「匿名組合契約」を締結します。この「匿名組合契約」では、「中途解約(途中解約)ができない」事項が入っており、契約上、途中解約はできないので、運用期間が満期にならないと投資資金が戻ってこないのです。

中途解約(途中解約)ができない = 投資資金が拘束されてしまう

ということを意味します。

「中途解約(途中解約)ができない」ことは、不動産クラウドファンディングの大きなデメリットです。一度、投資をしたら、運用期間の満期までは、資金が動かせないことを理解する必要があります。

2.元本毀損リスクがある

不動産クラウドファンディングは

投資した金額よりも、満期に戻ってくる金額が少なくなってしまう「元本毀損リスク(元本割れリスク)」がある投資です。

株式投資でも、FXトレードでも、元本割れのリスクがありますが、不動産クラウドファンディングでも、同様に元本毀損リスクがある投資となっています。

「元本割れ」になるケースというのは

- 不動産を売却しても、投資資金に満たない

- 損失が運営会社の劣後出資の金額を超えている

という2つの条件が重なった時に発生します。

不動産クラウドファンディングの運営会社が出資する「劣後出資」分が先に元本から損失を補填されるため、劣後出資の範囲内に損失に収まれば、投資家の元本毀損はないのですが、劣後出資分以上の損失が発生した場合には、投資家の元本割れが起こってしまうのです。

3.配当が無配になるリスクがある

不動産クラウドファンディングでは

不動産を開発して入居者やテナントに貸した賃料収入 ≒ 配当

となります。

マンションやビルを建てて、そこに入居者、テナントが入ることで賃料が発生し、その賃料の一部が、配当という形で出資者に渡されるのです。

- 予定通りに入居者・テナントが集まらない

- 予定した家賃で入居者・テナントが集まらない

という場合には、賃料収入も予定通りにはいかず、配当が減ってしまう、無配当になってしまうリスクがあります。

4.レバレッジが効かない

自分で不動産投資をする場合でも、「不動産クラウドファンディング」でも

- 都心部であれば、利回りは5.0%~10.0%

ぐらいに落ち着きます。

同じような利回りになるのですが、ここには「資金調達でレバレッジをかける」という考え方が抜けています。

自分で不動産投資をする場合、資金の100%を自己資金で捻出するケースは少なく、多くの場合は「銀行からの融資」を行うことで、レバレッジを効かせる形になります。

- 自己資金:1,000万円

- 銀行融資:9,000万円

で1億円の物件を購入し、利回り5.0%で不動産投資をした場合

- 自己資金:1,000万円

- 1年間の収益:500万円

→ 自己資金に対する実際の利回りは、約50%となります。2年で自己資金分は回収できるのです。

不動産クラウドファンディングでは、銀行融資がつかえないため、レバレッジが効かないので、すべて自己資金で投資することになり、利回りは5.0%~10.0%の水準におさまってしまうのです。

不動産投資では、レバレッジが効くため、実際の利回りが大きく増えるのですが、不動産クラウドファンディングでは、レバレッジが効かないため、利回りが低水準に落ち着いてしまうデメリットがあります。

5.運営会社の倒産リスクがある

出資をする不動産クラウドファンディングの運営会社が倒産してしまうリスクもあります。

不動産クラウドファンディングの運営会社が倒産してしまえば、債権者となる投資家は、運営会社の倒産時の資産を債権者で分割して回収することになりますが、倒産という状態であれば、ほとんど資産が残っていないケースも考えられます。

この場合、元本のほとんどが回収できなくなってしまうのです。

出資した不動産クラウドファンディングの運営会社の倒産リスクがあり、その場合、元本のほとんどがなくなってしまうリスクがあります。

6.不動産という担保があるわけではない

不動産投資を自分で行う場合には、投資の見返りとして「土地・建物」が自分のものになります。※融資を利用する場合は、抵当権が設定されます。

投資が失敗しても、「土地・建物」という資産が手元に残るため、それを売却するなり、別の方法で運用するなり、自己使用するなり、なんらかの利用方法が残り、資産性もあるのです。

不動産クラウドファンディングでは、不動産に投資をするわけではなく、不動産クラウドファンディングというファンドに対して出資する形になるため、自身で不動産の所有権があるわけではありません。

不動産が手に入るわけではない点が、不動産クラウドファンディングの注意点と言えます。