不動産投資の初心者の方は、成功までの道筋をイメージすることが重要です。最終的な成功イメージを描けないとモチベーションもあがりませんし、成功率も下がってしまいます。

不動産投資の成功パターン

- ステップ1.準備をする

- ステップ2.1戸目の物件を持つ

- ステップ3.2戸目、3戸目の物件を持つ

- ステップ4.中古の1棟アパートを持つ

- ステップ5.新築の1棟アパートを持つ

- ステップ6.規模を拡大する

目次

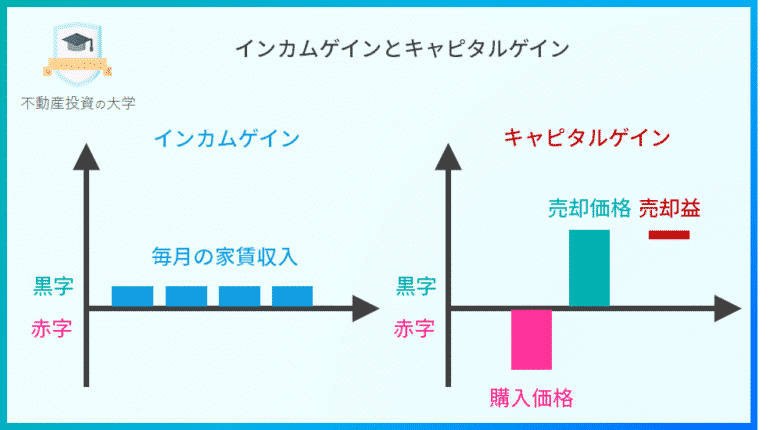

不動産投資家の得られる収入は「インカムゲイン」か「キャピタルゲイン」

インカムゲイン

インカムゲインとは

インカムゲイン(income gain)は、資産を保有することで安定的・継続的に受け取れる利益のことを言います。

不動産投資で言えば、毎月入ってくる「家賃収入」がインカムゲインに当たります。

キャピタルゲイン

キャピタルゲインとは

キャピタルゲイン(capital gain)とは、保有していた資産を売却することによって得られる売却益のことを言います。

不動産投資で言えば、購入した不動産を売却したことによる売却益のことを言います。

不動産投資では

- インカムゲイン = 毎月の家賃収入

- キャピタルゲイン = 売却した場合の売却益

の2つの収入があるのです。

不動産投資の初心者が狙うべきは「インカムゲイン」

不動産投資の魅力でも解説しましたが

不動産投資の大きなメリット = 何もしなくても、毎月収入が入る(不労所得)

です。

ということは

不動産投資で重視すべきは、「キャピタルゲイン」ではなく、「インカムゲイン」

ということになります。

何もしなくても、毎月家賃収入が入れば、仕事から自由になり、仕事がなくなる不安も感じずに、「豊かな人生」設計を描けるからです。

成功例

筆者は、32歳の頃に650万円の戸建てを現金で購入しました。不動産投資の記念すべき1件目です。毎月の家賃収入は、不動産会社の管理費などをのぞいて6.2万円です。

戸建なので一度も退去することもなく、現在、8年が経過しました。

- 6.2万円 × 96カ月 = 595.2万円

です。ほとんど支払ったお金は回収していることになります。

しかも、一向に退去する気配もなく、今後も、家賃収入の6.2万円が毎月入ってくるのです。(インカムゲイン)

また、土地値も上がっているため、今売却したら、750万円以上では売却できる見込みです。売却したら、+100万円のの売却益(キャピタルゲイン)が出ます。

あなたの生活の中で、毎月給料とは別に6.2万円の収入があると、生活はどうなるでしょうか?

しかも、この不動産投資では、全部不動産会社にお任せしているので、8年前の購入時しか行ったことはありません。ほぼ放置です。

筆者は、現在は保有不動産を増やし、毎月60万円の収入があります。仕事はしているため、給料もありますが、給料以外に十分な「不労所得」があることで「いつ会社を辞めても良い」「いつ仕事を辞めても良い」というマインドで生活ができています。

余裕があることで仕事を今まで以上に楽しめますし、「腹が立つ仕事相手とは仕事をしない」という判断もできています。

不動産投資をはじめて、8年で毎月60万円の収入というのが、早いのか?遅いのか?はわかりませんが、「豊かな人生」設計に近づいていることは実感しています。

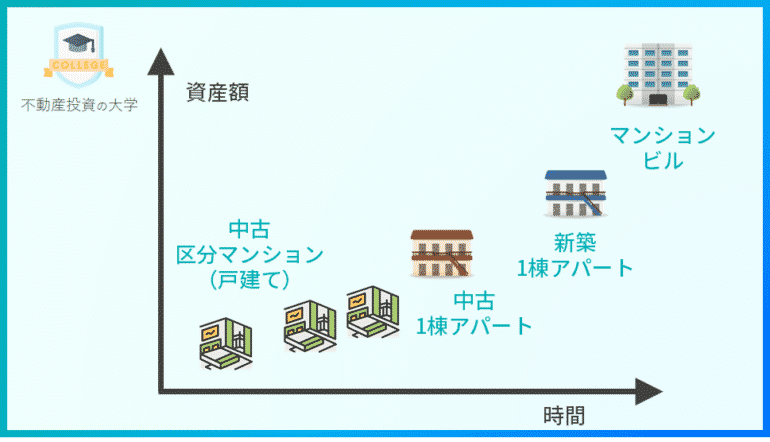

不動産投資の成功パターン

ステップ1.準備をする

不動産投資をはじめるときに準備すべきものは

- 投資資金

- 物件の相場感

- 多くの不動産会社との付き合い

の3点です。

投資資金

不動産投資の失敗パターンでも紹介したように「資金ゼロ・フルローン」で不動産投資をはじめるのは最悪の選択肢です。

- 金利は高くなり、収益が落ちる

- 借金を負う

ということを、不動産投資の知識やノウハウがない時期に行うのは自殺行為だからです。

はじめての物件は

・できるだけ小規模で

・できるだけ現金で

が基本です。

そのための投資資金を貯める必要があります。

物件の相場感

どんなに不動産投資の本を見ても、実際の物件を見に行かないことには、肌間隔の相場感はつかめません。

不動産投資で失敗しやすい投資家は、見ている物件の数、見ている物件の資料(マイソク等)の数が圧倒的に少ないのです。

- 不動産ポータルサイトで物件の情報を毎日見る

- 興味がある物件は、資料を取り寄せる

- さらに興味がある物件は、内見してみる

1件目の物件を持つ前には、100件以上は内見しておくと良いでしょう。

内見の数が増えれば増えるほど、良いところも、悪いところも、リアルな不動産物件の相場感が身につくので、騙される可能性が低くなります。

多くの不動産会社との付き合い

不動産会社の営業マンも、数多く知っておくべきです。不動産会社の営業マンにも、良い人、悪い人があり、親切な人も、だました高く売りつけようとしてくる人もいます。

人の目利きをするためには、10人、20人の不動産会社の営業マンと知り合って、話をしておくことが重要です。多くの営業マンと会えば、自然と、誰が嘘をついていて、誰が騙そうとしているのか、がわかってくるはずです。

不動産会社の営業マンの知り合いが少ない人ほど、、口の上手い営業マンに出会ったときに、言われるがままに質の悪い物件を高値でつかまされてしまうのです。

ステップ2.1戸目の物件を持つ

1戸目の物件の選び方

小さな金額の物件を選ぶ

ことが何よりも重要です。

なぜかというと、どんなに書籍を読み漁っても、結局のところ不動産投資の経験値は、実践でしか身に尽きません。

不動産投資の経験値が少ないと、どうしても失敗するリスクは上がるため

失敗してもダメージが少ない小規模な物件を購入し、

- 物件選び

- 契約

- 賃貸運営

- 売却

までの一連の流れをやってみることがまずは重要なのです。

小規模な物件であれば、現金で購入することもできますし、融資を受けたとしても融資率は半分以下に抑えられるはずです

小規模な物件というのは、300万円~700万円までの物件のことを言います。

おすすめは「中古区分マンション」か「中古戸建」

300万円~700万円の価格帯が合致するのは「中古」物件のみです。

地方の外れであれば、新築もターゲットになるかもしれませんが、できるだけ空室リスクを避けるためには、都心部の中古物件がおすすめです。

中古物件には

- 区分マンション

- 一戸建て

があります。

どちらもメリットデメリットがありますが、初心者には入りやすい物件ですので、どちらも良いとは思います。

中古区分マンションのメリット

- 不動産の管理会社に丸投げできる

- 駅チカでも安い物件が多い

- 物件の数が多い

中古区分マンションのデメリット

- 管理費と修繕積立金が発生する(空室だと支出だけが発生する)

- 退去が頻繁に発生する

- 土地の価値がほぼない

中古戸建てのメリット

- 不動産の管理会社に丸投げできる

- 解体すれば土地だけで売却できる

- 退去がなかなか発生しない

- 管理費と修繕積立金が不要(修繕が必要になるケースはある)

中古戸建てのデメリット

- 築年数が古いものが多く、リフォームが必要になる可能性が高い

- 駅から遠い物件が多い

- 物件の数が少ない

この時点の収益例

1戸目

- 購入額:500万円

- 利回り:12%

- 毎月の収益:5万円

ステップ3.2戸目、3戸目の物件を持つ

2戸目、3戸目も、1戸目と同じ小規模な金額の中古区分マンション、中古戸建てをおすすめします。

1戸目で経験をしたからと言って、いきなり1棟アパート、1棟マンションに進むほどのノウハウはないからです。

まずは、小規模の物件の不動産投資での経験値を深めるために、1戸目の反省点も踏まえて、近しい規模の物件を2戸目、3戸目と購入すべきです。

2戸目、3戸目も、できるだけ現金で購入することをおすすめします。

この時点の収益例

1戸目、2戸目、3戸目の合計

- 購入額:1500万円

- 利回り:12%

- 毎月の収益:15万円

ステップ4.中古の1棟アパートを持つ

3戸の中古物件を保有していると、それだけである程度の資産と経験を持っていることになります。

つまり、銀行からの融資を引きやすい属性に近づいているということを意味します。

頭金は2割~3割入れて、残りは銀行の融資で借り入れをして、中古の1棟アパートの投資に進みます。

購入金額は、2,000万円~3,000万円のものがおすすめです。

3戸の中古物件があるからこそ、銀行の融資条件も良くなり、万が一、アパートで空室が予想以上に発生したり、アパートの修繕費用が予想以上に高額になったりしても、中古物件を売却すれば、資金を捻出することができるので、大きなリスクにはならないのです。

いきなり新築アパートに行かない理由は、金額的な問題もありますが、新築アパートは「借りる人がいる」という実績がない状態でアパートを建てることになります。一度も、アパート経営をしていない状態では、成功率は落ちてしまうため、実績のある中古の1棟アパートで経験を積むことがおすすめです。

この時点の収益例

1戸目、2戸目、3戸目の合計

- 購入額:1500万円

- 利回り:12%

- 毎月の収益:15万円

中古アパート

- 購入額:2500万円(自己資金500万円)

- 借入:2200万円

- 利回り:8%

- 毎月の収益:16.7万円

ステップ5.新築の1棟アパートを持つ

3戸の中古物件と1棟アパートを持ち、全体で4,000万円の資産をもっているじょうたいになれば、新築の1棟アパートという選択肢も出てきます。

新築の1棟アパートになると「土地探し」「どういう物件を作るのか?」「ターゲットをどうするのか?」など、賃貸募集の実績がない状態での企画能力・マーケティング能力が必要になってきます。

5,000万円~8,000万円程度の新築アパートを企画し、不動産経営をはじめます。

新築の方が難易度は高く、利回りは低いものの、問題なく客付けができれば、30年、40年という収益が約束されると同時に、ある程度回収した段階で売却しても大きく値が落ちないため、安定した不動産投資ができるようになります。

この時点の収益例

1戸目、2戸目、3戸目の合計

- 購入額:1500万円

- 利回り:12%

- 毎月の収益:15万円

中古アパート

- 購入額:2500万円(自己資金500万円)

- 借入:2200万円

- 利回り:8%

- 毎月の収益:16.7万円

新築アパート

- 購入額:6000万円(自己資金1000万円)

- 借入:5000万円

- 利回り:5%

- 毎月の収益:25万円

ステップ6.規模を拡大する

新築アパートを何棟も増やしていく戦略でも良いですし、新築マンションや新築ビル、店舗賃貸にチャレンジしても良いですし、今までの経験上、自分が一番成果の出る分野で、規模の拡大を狙います。

ここまで来れば、後は繰り返しながら、改善していくことで、収益は何倍、何十倍にも増えていくでしょう。

これが不動産投資の王道の成功パターンです。

まとめ

ステップ6まで来るのには、最短でも10年ぐらいの時間はかかるかもしれませんが、リスクを極力減らして、段階的にステップアップしていくことが不動産投資を成功させる上では重要になります。

知識もない、ノウハウもない、信用もない、段階で、頭金0円でフルローンの投資話に飛びついても、成功することはほとんどありません。「かぼちゃの馬車」「スルガ銀行の不正融資事件」なども、段階を踏まずに不動産投資の美味しいところだけを得たいと思った方が失敗しているのです。

じっくりと時間をかけて、リスクを極力減らしながら、着実に不動産投資の知識と経験を増やし、それと合わせて、不動産投資の保有資産の額を積み上げていけば良いのです。

- ステップ1.準備をする

- ステップ2.1戸目の物件を持つ

- ステップ3.2戸目、3戸目の物件を持つ

- ステップ4.中古の1棟アパートを持つ

- ステップ5.新築の1棟アパートを持つ

- ステップ6.規模を拡大する