不動産投資で成功するためには「失敗事例から学ぶ」ということも重要なポイントです。多くの方が不動産投資に失敗してきた事例・データが大量になります。失敗事例と「なぜ、失敗したのか?」を理解すれば同じ失敗をしないで済むのです。

- 失敗パターン1.相場よりも割高な物件を買ってしまっている!

- 失敗パターン2.出口戦略を考えていない!

- 失敗パターン3.想定賃料の見込みを間違える!

- 失敗パターン4.空室リスクの想定が甘い

- 失敗パターン5.維持費の見込みを間違える!

- 失敗パターン6.フルローンで購入していまう!

- 失敗パターン7.家賃保証という甘い罠!

不動産投資の失敗とは、どういう状況を指すのか?

不動産投資の失敗とは?

不動産投資の失敗 = 不動産投資の全期間を通じて損益がマイナスになること

を意味します。

不動産投資は、30年、40年、50年と長期間物件を保有する長期投資です。不動産投資を30年やるのであれば、30年間トータルで見て、利益が出ていたら成功ですし、赤字になっていたら失敗と言えます。

当然、不動産投資家によっては「10年で10億の物件を持つ」みたいな目標を立てる方も少なくありません。

- 目標を達成できれば「成功」

- 目標を達成できなければ「失敗」

と考える方もいます。

しかしながら、本当の失敗というのは「投資をして資金が減ってしまうこと」を意味するため、利益が出ていれば「目標未達の失敗」というのは、本当の失敗とは言えません。

不動産投資をビジネスとして考えると、100円の利益で成功か?と言われると成功とは言えないかもしれませんが、失敗とも言い切れません。

不動産投資初心者の方が理解しておくべき「失敗」は、「 不動産投資の失敗 = 不動産投資の全期間を通じて損益がマイナスになること 」で良いのです。

不動産投資中の一時的な赤字は失敗ではない!?

不動産投資では、不動産投資の運用中に赤字になることは決して珍しいことではありません。

キャッシュフロー = 家賃収入 - ローン利息 - 諸経費

ですから、

- 空室で家賃が入らなかった。

- ローンの借入時の諸費用が高額だった。

- 改装に数百万円の費用が発生した。

となれば、キャッシュフロー自体がマイナス(赤字)になることは、決して珍しいことではないのです。

もちろん、一時的な赤字もなく、ずっとキャッシュフローがプラスになることが理想ですが、一時的にキャッシュフローが赤字になったとしても、それが継続的に続くわけではなく、投資期間中全体で見て、プラスになるのであれば、全く問題にはならないのです。

短期売買でも考え方は同じ

短期の不動産投資でも、考え方は同様です。

不動産投資の失敗 = 不動産投資の全期間を通じて損益がマイナスになること

ですから

- 5,000万円で購入した物件で、諸費用が200万円発生し、5500万円で売れれば +300万円の利益 → 成功

- 5,000万円で購入した物件で、諸費用が200万円発生し、4800万円でしか売れなければ -400万円の赤字 → 失敗

となります。

当然、短期売買での収益を狙う不動産投資の場合は、数十件、数百件と物件を取り扱うので、1件ごとの損益の赤字を失敗と捉える必要はなく、取り扱う全物件の売買の損益で見れば良いのです。

短期売買でも

- 取り扱った物件トータルの損益が黒字 → 成功

- 取り扱った物件トータルの損益が赤字 → 失敗

と考えて良いでしょう。

不動産投資の成功率・失敗率

不動産投資をしたら、どのくらいの割合で成功しているの?

どの調査会社も、不動産投資をはじめ方と不動産投資を止めた方の人数を調査していないので、正確な数字はわからないわ。成功か?失敗か?を見極めるのにも年月がかかるから、正確な割合は出てこないの。ただ、目安の数値は出せるわ。

不動産投資の成功率の目安

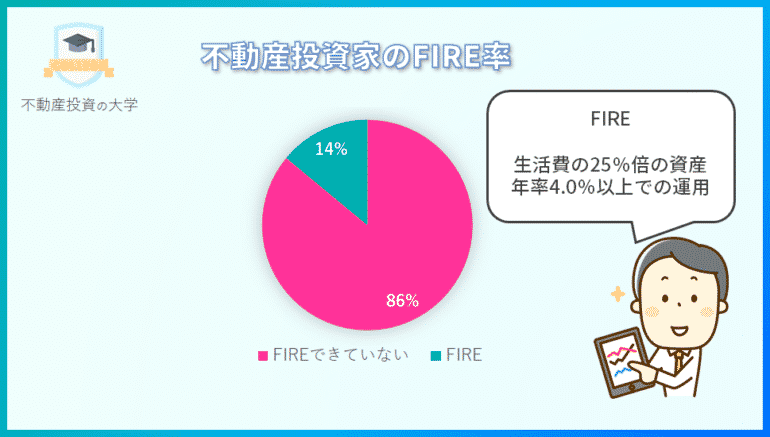

不動産投資家のまず目指す状態に「FIRE」というものがあります。

FIREとは?

FIRE(Financial Independence Retire Early)の略称で「経済的自立」を意味します。

ざっくばらんに言えば

もう働かなくても、一生食べていけるだけの資産がある状態 = FIRE

と言います。

アメリカで流行している考え方で

生活費の25倍貯めた資金を4%で運用すれば、運用益だけで生活費が賄える = FIRE

という状態を意味します。

- 年間500万円の生活資金で暮らす → 1億2,500万円分の資産を年利4.0%で運用

- 年間400万円の生活資金で暮らす → 1億円分の資産を年利4.0%で運用

- 年間300万円の生活資金で暮らす → 7,500万円分の資産を年利4.0%で運用

- 年間200万円の生活資金で暮らす → 2,500万円分の資産を年利4.0%で運用

不動産投資家も、この状態をまずは目指す方が多いのではないでしょうか?

不動産投資家の中で「FIRE」を達成している人の割合

| 質問 | 回答率 |

|---|---|

| 実現している | 14% |

| 実現していない | 86% |

つまり、

14%(7人に1人)の不動産投資家がFIREを達成している

ということになります。

不動産投資の成功率 = 14%

と考えることもできるのです。

ただし、アンケート調査は、物件の管理を委託しているオーナーに対してヒアリングしているため、不動産投資をはじめたけど、挫折してしまった方は分母に入ってきません。不動産投資にチャレンジしようとした方を分母にすれば、この14%よりも大幅に低い成功率になるのは間違えないでしょう。

ちなみに同じアンケート調査で

- 経済的自由実現者のうち、4割が50代以下

- 経済的自由の実現の目安は11戸

- 経済的自由実現者の投資家歴 平均は13年

というデータが出ています。

13年かけて、11個の物件を持てば、FIREの状態に到達する可能性が高い

ということが言えます。

不動産投資の失敗パターン

失敗パターン1.相場よりも割高な物件を買ってしまっている!

不動産投資の初心者がやってしまう失敗に

相場よりも割高な物件を買ってしまう

というものがあります。

割高な物件を買ってしまえば、利回りも落ちてしまいますし、エグジットして売却しようとしても安くしか売れないため、不動産投資が失敗に終わってしまう可能性が高いのです。

なぜ、相場よりも割高な物件を買ってしまうのか?

物件の周辺相場に対して調査が甘い

周辺相場をしっかり調査せずに物件を購入してしまうと、その物件の価格が高いのか?安いのか?もわからない状態になってしまい、割高な物件をつかまされやすいのです。似ている物件の価格帯や家賃相場も含めた、綿密な調査が必要になります。

物件の見た目を重視してしまう

初心者の不動産投資家に多いのが、きれいな物件、カッコいい物件、デザイナー物件、新築物件など、キラキラ物件を買ってしまう方です。自分が住むのであれば、新築でデザイン性の高い物件が良いのは間違えありませんが、こと不動産投資に限っては、凝った物件だからと言って、家賃が劇的に高くできるわけでもありません。凝った物件ほど、建設や改築に無駄にコストを投じているため、割高な値付けになってしまっているのです。

営業マンから提案されたものを買ってしまう

割安な不動産の物件というのは、不動産会社の営業マンが営業しなくても売れてしまうものです。黙ってても売れてしまうのです。逆に、割高な不動産の物件は営業しないと売れないため、営業マンはあの手この手で良い物件に見せかけてセールスしてくるのです。

経験が長い不動産投資家であれば、セールスされた物件が良くないことは一瞬でわかると思いますが、初心者の不動産投資家は、営業マンを信じ切ってしまうきらいがあり、提案されたまま割高な物件をつかまされてしまうのです。

不動産ポータルサイトで買ってしまう

不動産ポータルサイトに掲載されている物件は、良い物件も少しはありますが、ほとんどは売れ残った割高な物件です。割安な不動産の物件というのは、不動産会社が不動産ポータルサイトに掲載する前に、自社の優良顧客に案内してはけてしまうのです。結局、不動産ポータルサイトに掲載されているのも、割高な物件が多いのです。

対策

不動産を購入する前に

- 自分で周辺の相場(販売価格・家賃)を徹底的に調べる

- 毎日、多くの不動産情報を見て、相場感を身に着ける

- 多くの不動産会社と仲良くなって、開示される前の割安な不動産情報をもらえる関係を築く

- 多くの不動産会社の営業マンと会って、簡単には騙されないような知識をつける

ことが重要です。

失敗パターン2.出口戦略を考えていない!

出口戦略とは

投資した物件を最終的にどうやって手放すのか?不動産投資をどうやって終わらせるのか?の戦略のこと

を言います。

- そのまま不動産売買で売却する

- リノベーションして不動産売買で売却する

- 解体して土地だけ売却する

- 自宅を建てる

- 相続する

などがあります。

また、「いつ手放すのか?」も、出口戦略では重要なポイントとなります。

不動産初心者のよくある失敗は、この「出口」を考えずに投資してしまうことです。

築40年の区分マンションを利回り10%で購入したとしたら、利回り10%は魅力的かもしれませんが、築40年では売ろうとしてもなかなか売れず、管理費だけが取られていくことになり兼ねません。戸建て投資、一棟アパート投資であれば解体して土地として売却する手もあるのですが、区分マンションの場合は、土地もないので、身動きが取れなくなってしまうのです。投資した物件は、不良債権化してしまいます。

対策

不動産を購入する前に「出口戦略」を考えたうえで、購入しなければなりません。

- いつ手放すのか?

- どうやって手放すのか?

- いくらで手放すのか?

この3点の出口戦略を固めてから、エグジット(出口)がしっかりとあり、手放したタイミングでも利益がでるような物件に投資をすれば、失敗する確率は格段に減らせるのです。

失敗パターン3.想定賃料の見込みを間違える!

投資初心者の方が犯しやすい失敗に

想定賃料の見込みを間違える

というものがあります。

「間違える」 = 「高く家賃を見込んでしまって、実際は想定よりも安い家賃になってしまう」

です。

想定家賃で利回りを計算しているのですから、想定家賃が崩れてしまうと、利回りも落ちてしまいます。ローン返済額は変わらないのですから、実質利回りも下がり、不動産投資の計画が崩れてしまうのです。

なぜ、想定賃料の見込みを間違えてしまうのか?

営業マンの提示したシミュレーションを鵜呑みにする

不動産会社の営業マンは、不動産を売るのが仕事です。不動産を売るためには、少しでも利回りを良く見せなければならないため、家賃もおかしくない範囲で一番高い想定(甘い想定)で資料を作成するのです。その提示した資料を疑いもせずに鵜呑みにしてしまうと、実際に賃貸募集したときに想定家賃では、空室が埋まらないことになってしまうのです。

良い情報だけを採用してしまい勝ち

人は、自分にとって都合の悪い情報を無意識的に避けてしまう「確証バイアス」という心理状態に陥りやすいです。とくに株式投資の初心者は、数ある家賃を想定する方法の中で、一番都合の良いものだけをピックアップし、そのまま想定家賃として見込んでしまいます。結果として、実際の家賃とずれが発生してしまうのです。

調査不足

想定家賃を調べる方法は、いくつかあります。

- 物件周辺の不動産会社に聞く

- REINSで調べる

- HOME’S、SUUMOの家賃相場データベースで調べる

- 不動産ポータルサイトで同条件、近隣の募集家賃で調べる

です。

不動産投資の上級者になれば、すべての家賃を調べて、一番悪かった結果を見込んで、慎重に投資計画を立てる方もいます。

しかし、失敗する不動産投資家は、上記の中の一つしか調べない、一番結果が良かったものを採用するため、実際の家賃とのずれが発生してしまうのです。

経年劣化を見込んでいない

家賃は、新築の状態と築20年の状態では、全く変わってきます。同じ間取り、同じ立地、同じ家賃なら、誰もが新築を選ぶからです。

年数が経過するごとに家賃は下がっていくものなのです。

不動産投資家の投資計画は「経年劣化による家賃の下落」を見込んで作られますが、同じ家賃が続くものとして投資計画を立ててしまう投資家もいるので注意が必要です。

対策

個人の不動産投資家が取れる家賃の想定方法として

がありますが、概ね上記のデータベースよりも、実際の募集家賃は安くなることが多いです。

- HOME’S、SUUMOの家賃相場データベースで調べる → 累積のデータなので「NOW」が調べられない

- 不動産ポータルサイトで同条件、近隣の募集家賃で調べる → 募集が残っている決まっていない家賃のデータ

だからです。

ある程度の家賃の想定は、上記2つの方法でできますが、5%ぐらいはバッファーを見て、低めに家賃を想定しておくと良いでしょう。HOME’S、SUUMOの家賃相場データベースで8万円だったら、7.6万円ぐらいを見込んでおけば良いのです。

また、家賃は経年劣化とともに年々下がっていくものですので、家賃が下がることも含めて、見込む必要があります。

平均築年数の前年差を考慮した経年変化率

| 調査年 | 非木造共同住宅 | 木造共同住宅 | 木造一戸建 |

|---|---|---|---|

| 2014年 | -0.81% | -0.95% | -0.89% |

| 2015年 | -0.78% | -0.78% | -0.83% |

| 2016年 | -0.78% | -0.84% | -0.45% |

| 2017年 | -0.66% | -0.80% | -1.11% |

| 平均 | -0.76% | -0.84% | -0.82% |

木造アパートなら、家賃は毎年-0.84%ずつ下がっていく結果が出ています。

失敗パターン4.空室リスクの想定が甘い

不動産投資では「空室リスクをどれだけ見込むか?」によって、投資のシミュレーションは大きく変わってきます。空室の間は、家賃は発生せずにローンだけが発生している状態となるのです。

空室リスクを甘く見込めば見込むほど、投資計画と現実の損益に乖離が生まれてしまうのです。

なぜ、空室リスクを甘く見込んでしまうのか?

不動産会社の営業マンは、不動産を売るのが仕事です。不動産を売るためには、少しでも空室率下げて見せなければならないため、空室率を甘い設定で資料を作成するのです。その提示した資料を疑いもせずに鵜呑みにしてしまうと、実際に賃貸募集したときに想定家賃では、空室が埋まらないことになってしまうのです。

良い情報だけを採用してしまい勝ち

人は、自分にとって都合の悪い情報を無意識的に避けてしまう「確証バイアス」という心理状態に陥りやすいです。とくに株式投資の初心者は、甘い空室率の情報だけを採用し、そのまま想定家賃として見込んでしまいます。結果として、実際の家賃とずれが発生してしまうのです。

調査不足

想定家賃を調べる方法は、いくつかあります。

- 物件周辺の不動産会社に聞く

- HOME’Sの空室率データベースで調べる

- 現地で目視で調べる

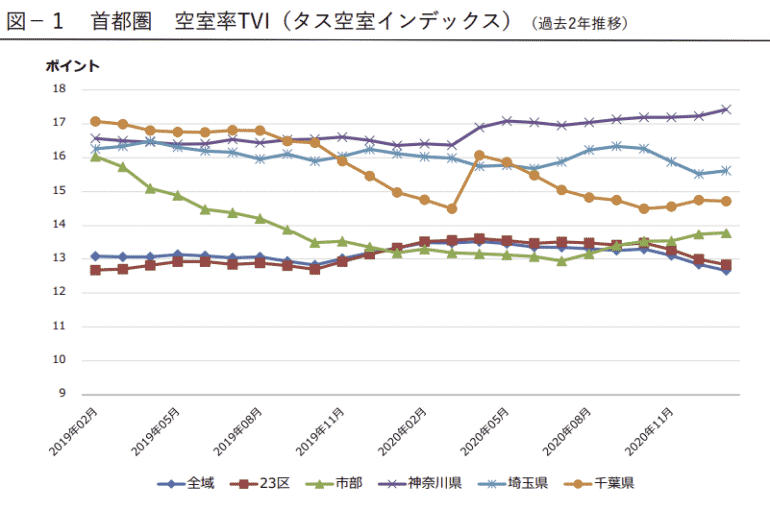

- TAS-MAPの賃貸住宅市場レポートの空室率TVIを参考にする

- 日管協短観の入居率を参考にする

です。

失敗する不動産投資家は上記のような方法を取らずに、思い込みで空室率を良い方に解釈して設定していますのです。

経年劣化を見込んでいない

年数が経過するごとに空室率は上がっていくものなのです。

不動産投資家の投資計画は「経年劣化による空室率の上昇」を見込んで作られますが、同じ空室率が続くものとして投資計画を立ててしまう投資家もいるので注意が必要です。

対策

しっかりとした空室率を見込む必要があります。

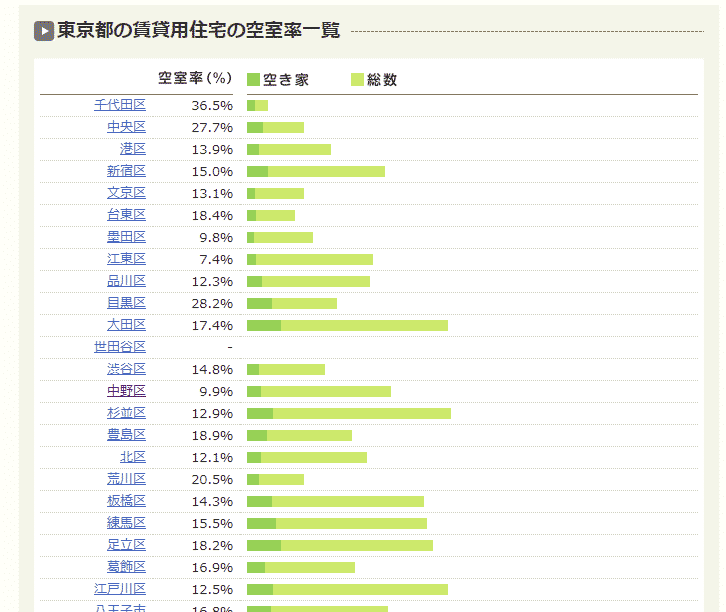

HOME’Sの空室率データベースでは地域ごとの空室率が表示されます。

物件、地域、築年数によって空室率は異なるため、一概に何%を設定すれば正解というものはありません。あくまでも、複数の情報を集めて、一番高い(固く)読むことをおすすめします。

HOME’Sの空室率データベース

TAS-MAPの賃貸住宅市場レポート

タス空室インデックス(空室率TVI)とは

空室率TVI = 空室戸数 / 入居を募集している物件のみの総戸数

満室の物件は分母から外されるため、数値が大きくなる点に注意が必要です。

日管協短観

失敗パターン5.維持費の見込みを間違える!

「家賃」「空室率」が妥当な読みができても、「維持費」の読みを間違える方も少なくありません。

「維持費」が思った以上に大きくなってしまうと、利益を食いつぶしてしまい、不動産投資が失敗してしまうのです。

不動産の維持費には

- 管理費:管理を委託する不動産会社に支払う(相場 家賃の5%)

- 固定資産税:税金

- 修繕費用:修繕が必要になった時に発生する費用

- 大規模修繕費用:大規模修繕が必要になった時に発生する費用

- 光熱費:共用部の光熱費

- 損害保険料:火災保険、地震保険の保険料

- 仲介手数料:賃貸を委託する不動産会社に支払う手数料

などがあります。

税金や管理費、保険料、仲介手数料などは、不動産を取得するときに決まった金額になるので、大きく読みから外れることはありませんが、「修繕費用・大規模修繕費用」が一番読みにくいコストと言えます。

対策

しっかりとした維持費を見込む必要があります。

修繕費用の目安

| 築年数 | RC造 20戸 (1LDK~2DK) | RC造 10戸 (1K) | 木造 10戸 (1LDK~2DK) | 木造 10戸 (1K) |

|---|---|---|---|---|

| 5~10年目 | 約9万円 | 約7万円 | 約9万円 | 約7万円 |

| 11~15年目 | 約55万円 | 約46万円 | 約64万円 | 約52万円 |

| 16~20年目 | 約23万円 | 約18万円 | 約23万円 | 約18万円 |

| 21~25年目 | 約116万円 | 約90万円 | 約98万円 | 約80万円 |

| 26~30年目 | 約23万円 | 約18万円 | 約23万円 | 約18万円 |

| 1戸あたり合計 | 約225万円 | 約177万円 | 約216万円 | 約174万円 |

| 1棟あたり合計 | 約4490万円 | 約1770万円 | 約2160万円 | 約1740万円 |

また、別の見方をすると

| 種類 | 内容 | 実施の目安(頻度) | 費用の目安 |

|---|---|---|---|

| 原状回復 | 退去時の修繕 | 賃借人退去時 | 数万円~20万円程度 |

| 補修 | 設備の不具合時、突発的な事故や災害等で被った破損箇所の修繕 | 都度(設備ごとの交換時期は2章参照) | 数万円~数十万円程度 |

| 予防修繕 | 古い設備の入替、シロアリ対策、室内リフォーム等 | 周期的(1年~数年に1回)および退去時 | 数万円~数十万円程度 |

| 大規模修繕 | 経年劣化によるもの。主に外壁、屋根、ベランダなど共用部の修繕 | 数年~数十年に1回 | 数百万円程度~1千万円 |

ぐらいの費用が発生します。

失敗パターン6.フルローンで購入していまう!

フルローンとは

自己資金を1円も出さずに、物件の購入価格全額をローン・融資で賄うこと

を言います。

自己資金を出さずにフルローンで融資してくれる銀行も少なくありません。

資金のない不動産投資家にとっては、1円も自己資金を出さずに物件を持てるので手を出したくなってしまうのです。しかし、ここにも大きな失敗を誘発するリスクが含まれています。

フルローンで失敗する理由

フルローンは金利が高い

銀行にとってみれば、自己資金0円で融資をするということは、それだけ貸し倒れリスクが高いことを意味します。自己資金を1割、2割入れてくれる方よりも、高い金利でしか融資ができないのです。金利が高くなれば、毎月負担するコストが上がってしまうため、不動産投資が失敗してしまうのです。

オーバーローン状態を解消できない

オーバーローンとは、物件を売却する金額よりも、ローン残高の方が高額になってしまう状態のことを言います。自己資金をある程度入れていれば、オーバーローンにはならず、物件を売却すれば、ローンが完済できる状態になりやすいのです。万が一、不動産投資が上手くいかなくなっても、撤退しやすいのです。しかし、オーバーローンの状態では、物件を売却しても、ローンを完済することができず、ローンは残ってしまいます。不動産投資の失敗が、不動産投資を辞めても、付きまとうことになってしまうのです。

フルローンで購入する = そもそも、お金を貯められない人

フルローンで物件を購入するということは、現時点で「貯金はないけど、不動産を持ちたい」という人です。冷たい言い方をすれば、貯金もできないのに不動産投資を夢見ている困った人です。貯金も計画的にできないのに、不動産投資を計画的に行うことは無理なのです。そもそも論として、フルローンを選ぶ人はタイプ的に不動産投資で失敗しやすいのです。

対策

フルローンで借りるのは辞めましょう。

少なくとも、1割。できれば2割の自己資金を入れて借入をするのが、正常な不動産投資です。

失敗パターン7.家賃保証という甘い罠!

不動産投資初心者が手を出しやすいものに「サブリース」というものがあります。

サブリースとは

サブリース業者が家賃を保証して一括借上して、入居者に又貸しするビジネスモデルのこと

を言います。家賃保証率は80~90%が相場と言われています。

不動産投資初心者にとっては、家賃収入は減るものの、サブリース業者は家賃を保証してくれて空室の心配がなくなり、管理もすべて丸投げできる非常に魅力的なサービスに映るのです。

しかし、サブリース業者のトラブルは毎年のように発生しています。

それは「家賃保証」と言いながらも、「一定期間ごとの賃料見直し」が入ってしまうからです。多くの場合、保証家賃の見直しが2年ごとに行われます。

2年後に保証してくれる家賃が大幅に下げられてしまえば、その時点で不動産投資の投資計画は破綻してしまうのです。

また、サブリース契約においては入居者の退去後に免責期間が設けられていることがあります。この新規の客付け期間中(1カ月~6カ月)は家賃を保証してくれないのです。

結局、家賃を永久に保証してくれるようなサブリースは存在しないのです。(永久保証を掲げるサブリース業者があっても、ほとんど倒産してしまいます。)

対策

家賃保証に100%はないものと判断し、できるだけサブリースは利用しないことをおすすめします。誰かに丸投げしている状態だと、いつまでたっても、不動産投資のノウハウ・スキルが上がらないからです。

まとめ

不動産投資の失敗パターンには以下のようなものがあります。

- 失敗パターン1.相場よりも割高な物件を買ってしまっている!

- 失敗パターン2.出口戦略を考えていない!

- 失敗パターン3.想定賃料の見込みを間違える!

- 失敗パターン4.空室リスクの想定が甘い

- 失敗パターン5.維持費の見込みを間違える!

- 失敗パターン6.フルローンで購入していまう!

- 失敗パターン7.家賃保証という甘い罠!

不動産投資で失敗しないためには、失敗パターンを見て、対策を講じる必要があります。

傾向として、楽をしようとする不動産投資家は、大抵失敗してしまうため、不動産投資で成功したいのであれば「できるだけ自分でやる」ということを肝に銘じる必要があります。楽して稼ぐことはできないのです。