- 不動産投資の魅力は、何もしなくても固定収入が得られること

- 不動産投資は、ミドルリターン・ミドルリスクの投資

- 自分で不動産投資のリスクをコントロールできる余地が大きい

- 土地の価値はなくならない

目次

不動産投資の魅力は、何もしなくても固定収入が得られること

不動産投資の最大の魅力は

誤解を恐れずに言えば

何もしなくても、毎月収入が入ってくる投資

です。

当然、100%何もしないわけではありませんが、はじめの準備がうまくいって、入居者が入ってくれていれば、お金の入出金と管理している不動産会社からの報告を受ける程度の時間だけでも、できてしまうのが不動産投資です。

「数億円、数十億円の物件を持ちたい」というプロの不動産投資家を目指すのであれば、何もしないというわけにはいきませんが、実際に規模の大きい不動産投資家であっても、物件を仕入れて、入居者が埋まってしまえば、それほどやることは多くないのです。

何もしなくても、収入が入ってくるとどんなメリットがあるの?

何もしなくても、毎月収入が入るメリット

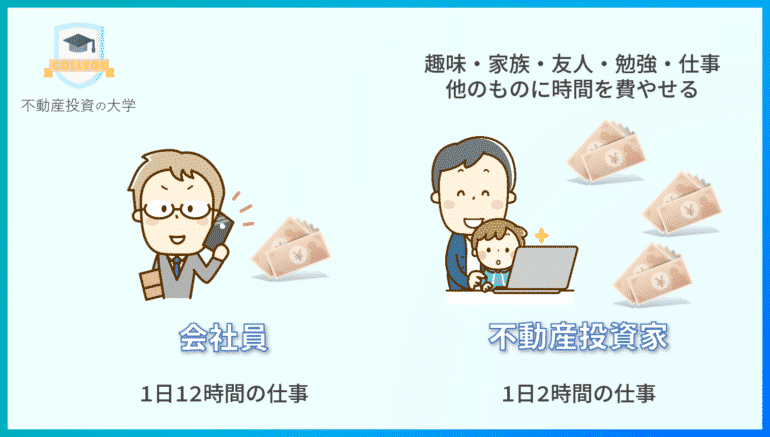

「時間を費やして、お金を稼ぐこと」は、ある意味多くの方が実践しています。

会社に勤めて、給料をもらうことが最たる例と言っていいでしょう。しかし、一人の人間の時間は有限ですから、何社もアルバイトや副業を掛け持ちして、収入が増えたとしても、それができるのには時間的な限界があります。

- 睡眠時間4時間で、会社と副業を掛け持ちして、月収100万円

- 不動産投資で、ほぼ何もせずに月収100万円

では、どちらの人生が望ましいでしょうか?

「会社と副業を掛け持ちして、月収100万円」を達成しても、遊ぶ暇もなく、趣味に使う時間もなく、家族といる時間もなく、これ以上収入が増えることもないのです。

「不動産投資で、ほぼ何もせずに月収100万円」であれば、遊ぶ暇があり、趣味に使う時間があり、旅行に行く時間があり、家族と過ごす時間があり、正社員は継続して収入を積みますこともできるのです。

不動産投資は多くの時間を拘束されないからこそ「不労所得」と呼ばれていて

- 会社に働きながらできる

- 家事をしながらできる

- 学業をしながらできる

- 会社経営をしながらできる

- 趣味の時間も確保できる

- 家族との時間も確保できる

- 友達との時間も確保できる

- 旅行の時間も確保できる

などのメリットがあるのです。

自分の時間を大量につぎ込んで稼ぐ方法では「豊かな人生」は実現しにくく、時間を拘束されずに収入が得られる「不動産投資」の方が「豊かな人生」設計をしやすいメリットがあります。

給料以外の安定収入があると、いろいろなシーンで心の余裕が生まれます。

- 会社を辞めても、生活に困ることがない

- 会社が倒産しても、大丈夫

- 会社が嫌になったら、辞めれば良い

- 会社で給料を上げるために、無理に出世する必要がなくなる

- 離婚しても、生活に困ることがない

- 本当にやりたい仕事を選べる(給料よりもやりがいを優先できる)

- 老後に、年金以外の収入ができるので老後生活も豊かにできる

いくらでもあります。

不動産投資にも、借金はつきものですので、精神的な負担がなくなるというわけではありませんが、給料のみの収入しかない方と比較すれば、いろいろな選択肢に自由が利くことになるのです。結果として、精神的な余裕が生まれ、自分のための選択をすることができるようになるのです。我慢しなくて済むようになるのも、大きなメリットと言えます。

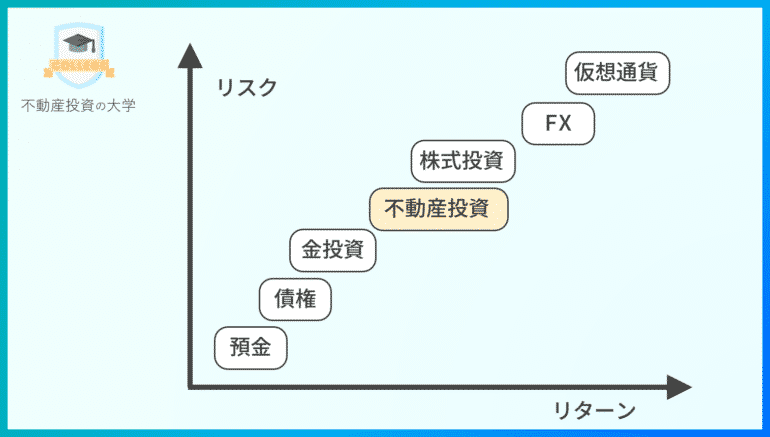

不動産投資は、ミドルリターン・ミドルリスクの投資

投資には

- ローリスク・ローリターンの投資 定期預金・国債

- ミドルリスク・ミドルリターンの投資 不動産投資・株式投資・金投資

- ハイリスク・ハイリターンの投資 ハイレバレッジのFXトレード、仮想通貨、未公開株

と、リスクとリターンのバランスによる分類があります。

日本の場合は、定期預金の金利は、高い銀行でも、年率0.1%です。

年率0.1%だと、100万円を10年預金したとしても、口座残高は101万50円にしかならないのです。たった1万50円しか資産は増えません。

ローリスク・ローリターンの投資は、やっておいて損はないものの、資産運用という意味では、ほとんど資産を増やす効果はないものと考える必要があります。

ハイリスク・ハイリターンの投資には、FXや仮想通貨があります。

FXトレードでは、100万円の投資資金でも、レバレッジが利くので、最大2,500万円分のトレードをすることができます。

1ドル=100円 → 1ドル=101円

25万ドル(2,500万円) → 25万ドル(2,525万円) = 25万円の利益

1ドル=100円 → 1ドル=99円

25万ドル(2,500万円) → 25万ドル(2,475万円) = 25万円の損失

たった1円為替が変動しただけで、投資資金の25%を失う可能性があるのです。100万円の資金を完全に失う可能性もあります。また、FXトレードでは、自己資金がなくなるとFX会社が強制的にロスカットしますが、相場の急変動時には、ロスカットが間に合わずに入金した自己資金よりも多くの損失を出す可能性もあるのです。

不動産投資は、ミドルリスク、ミドルリターンの投資と呼ばれています。

東京23区で不動産投資をしようとした場合の得られる利回りは、年率5.0%~10.0%程度です。

利回り7.2%の物件を1,000万円で購入(自己資金:100万円、借入900万円)

毎月の家賃収入:6万円 × 12カ月 = 72万円の利益(自己資金の回収率は144%)

自己資金を1年で回収できるようなイメージです。

900万円借金するとなると、計画通りに入居者が決まらなかったら、借金が残ってしまい、リスクがあるように感じるんだけど

良い指摘だけど、そうはならないの。理由を説明するわ

入居者が思うように入らずに、「不動産投資を辞めたい」となったときには、不動産を売って、借金を返済すれば良いのです。

不動産ポータルサイトに掲載されている時点である程度、相場価格で流通していることになります。よほどおかしな物件を割高で購入しない限りは、購入時の金額と同じ金額水準で売却できる可能性が高いのです。

確かに不動産投資では「借金をする」必要があるのですが、「借金」と引き換えに物件という「資産」を手に入れているため、流通相場で購入した物件であれば、「借金」を恐れる必要はないのです。

だからこそ、不動産投資は

不動産投資は

- 1年で投資額を回収できる可能性があるリターンがある

- 借金はするけれども、うまくいかなければ売却して借金を返済できる

ため、ミドルリターン・ミドルリスクの投資と言われているのです。

リスクを抑えながら、安定した収入を確保できる、リターンとリスクのバランスの良い投資が「不動産投資」と言えるわ。だからこそ、投資初心者にもおすすめなの。

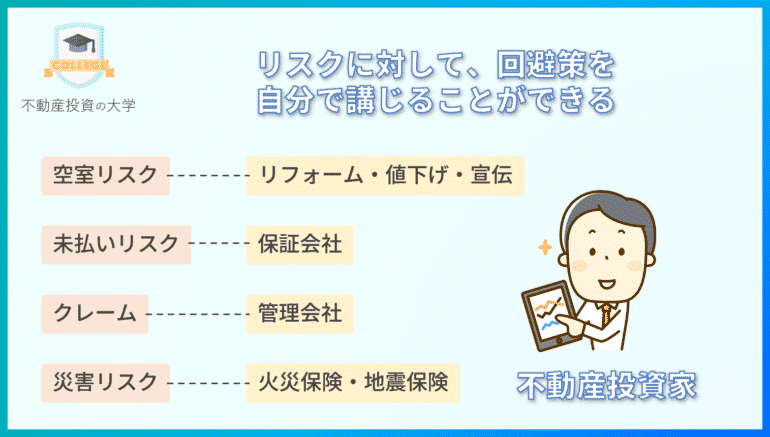

自分で不動産投資のリスクをコントロールできる余地が大きい

仮想通貨やFXトレードにも、勝ちパターンや攻略法があり、大金を稼いでいる方は、この技術を必死に勉強して、常にアップデートする努力を繰り返している投資家です。

しかし、仮想通貨やFXには、経済ニュースや要人発言などで、レートが乱高下することも多く、投資家としては「なすすべがない」という状況も珍しくありません。

一方で、不動産投資のリスクは、自分でコントロールできるものが多いのです。

- 空室リスク

例:物件に入居者がなかなか決まらない → 家賃を下げる、家具家電付きにする、多くの不動産会社に依頼する、ペット可にする、高齢者の入居も可にする、リフォームする、壁紙を変える・・・ - 物件の問題発生

例:台風で屋根が壊れた → 火災保険に入っていれば、補償が出る - 賃料の未払い

入居者が賃料を払ってくれない → 保証会社を入れておけば、未払い賃料も払われる - 騒音トラブル

騒音が大きい入居者がいて、クレームが入った → 騒音を出す方に丁寧に注意喚起をする

どんな不動産投資家であっても、物件の目利きを誤り、うまくいかない物件を手にしてしまうことがあります。そうなったとしても、アイデアや工夫次第で、入居者を増やすことはできまうし、発生するリスクに関しては、リスクを補償してくれる保険会社や保証会社を使うことで回避できるのです。

そもそも、物件選びの段階で、「入居者が入りそうかどうか?」「家賃相場はどうか?」というのを調べておけば、空室リスクもあらかじめ抑えられます。

土地の価値はなくならない

不動産投資の場合は、「土地」と「建物」に投資することになります。

「建物」は、経年劣化で、20年、30年と時間が経過するにつれて、老朽化が進み、最終的には大規模な修繕工事でもしない限りは住めなくなってしまいます。

しかし、「土地」は、日本が沈没しない限りは、ずっと存在します。「土地」価格の変動はあるものの、最終的に土地だけになっても、資産としての価値は残るのです。

「土地」の価値はなくならないのですから、何年不動産を保有しても、土地がある物件であれば、いつでも売却して資金に変えることができるということになります。これも、不動産投資の安全性の高い魅力の一つです。

「土地」の価値を最大限に生かすためには、土地の権利をすべて自分ものにできる「一棟マンション」「一棟アパート」「一棟戸建て」「戸建て」などへの投資がおすすめで、地方の土地よりも、人口が集中する都市圏の土地が価格が高く、おすすめと言えます。

その他の不動産投資のメリット

節税効果

不動産投資で不動産を購入した費用というのは「減価償却」という形で、毎年少しずつ経費扱いをすることができます。

サラリーマンなら確定申告することで、減価償却費分、所得税や住民税の還付を受けることができますし、個人事業者や法人経営者であれば、収入から減価償却費分引いた額が課税対象額になり、大幅に税金を抑えることも可能になります。

また、保有資産の相続税評価額を下げてることで、相続税の節税にも使えます。税金対策という目的で不動産投資を始める方も少なくありません。

インフレ対策

物価が上昇するのが「インフレ」、物価が下落するのが「デフレ」です。

好景気になって、物価が上昇しはじめた時に「現金」を持っていたら、インフレで物価が上がるということは、相対的にお金の価値が下がるということになり、資産が目減りしていることを意味します。

資産の一部を不動産に変えておくことで、インフレの物価上昇時に、不動産価格も上昇するため、資産は目減りせずに済むのです。

不動産投資は、インフレ対策としても有効なのです。

まとめ

不動産投資の魅力には以下のものがあります。

- 不動産投資の魅力は、何もしなくても固定収入が得られること

- 不動産投資は、ミドルリターン・ミドルリスクの投資

- 自分で不動産投資のリスクをコントロールできる余地が大きい

- 土地の価値はなくならない

この中でも、もっとも大きいのは「何もしなくても、得られる固定収入であること」です。

一生懸命、自分の時間を犠牲にして働ければ、収入は増えますが、それには時間的・体力的な限界があります。時間を失ってしまうと、遊ぶ時間も、家族と過ごす時間も、勉強する時間も、なくなってしまいます。

不動産投資は、物件取得と客付けの段階でこそ、ある程度の作業は発生しますが、動いてしまえば、あとはほぼ放置状態となります。「時間を犠牲にしなくても、安定した収入が得られること」が不動産投資の最大のメリットです。