不動産投資には明確リスクがあります。リスクよりも、リターンが大きいからこそ、多くの投資家は不動産投資をするのですが、リスクは投資家の努力で抑えることが可能です。この記事では、不動産投資のリスクとリスク回避策について解説します。不動産投資の初心者こそ、不動産投資のリスクとリスクへの回避策を押さえておく必要があります。

- 空室リスク

- 修繕リスク

- 金利上昇リスク

- 家賃滞納リスク

- 家賃下落リスク

- 不動産価値の下落リスク

- 資産の流動性リスク

- 管理会社の倒産リスク

- 地震リスク

- 災害リスク

目次

不動産投資のリスク

1.空室リスク

空室リスクとは

誰も物件を借りてくれず、収入が一切入らないのに支出(管理費・税金など)のみが出ていってしまうリスクのこと

を言います。

不動産投資では、必ずと言っていいほど、購入する前は「満室でこれぐらいの利回りか?」「90%埋まればこれぐらいの利回りか?」と、空室が起きない前提で収益をシミュレーションして、投資を判断します。

この前提が崩れてしまうのが「空室」です。

空室が発生してしまえば、1円も収入が入らないのですから、不動産投資における最大のリスクと言っても、過言ではありません。

空室リスクの回避策

- 賃貸需要が見込まれる地域の物件を選ぶ

- 賃貸需要が見込まれる条件(駅チカ、3階、角部屋)の物件を選ぶ

- 客付け(入居募集)に強い管理会社を選ぶ

- 競合物件にはないメリット(フリーレント、家具家電付き、ネット無料)をつける

- 競合物件がNGにしている入居者をOKにする(ペット、高齢者、生活保護者)

- サブリースを利用する(家賃を保証してくれる借り上げ業者)

など、「空室」を埋めるための方法は、かなり多くの方法があります。

不動産投資における最大のリスクである空室リスクを回避するための方法は、数が多い分、メリットデメリットも明確に別れるため、空室リスクを回避するためには、どういう方法で空室リスクを回避するのか?いろいろなケーススタディをしながら、実践していくことが求められます。

一つの方法というものではなく、複数の空室リスクを回避策を行いながら、結果が出るものを残して、洗練させていくのが、不動産投資の大きなノウハウでもあるのです。

2.修繕リスク

修繕リスクとは

購入した物件を運用している間に、事故や故障、経年劣化により、修繕が必要になるリスクのこと

を言います。屋根、外壁、エアコンなどの空調、給湯器、キッチン・お風呂、配管、床、ドア・鍵など、長く使っていれば、必ずと言っていいほど何かしらの不具合が起き、不動産のオーナーが修繕しなければならない状態になります。

実際に修繕をするのは、リフォーム会社や職人、電気会社の人、メーカーですが、当然、修繕を依頼すれば、修繕費用のコスト負担が発生してしまいます。修繕は、予定していないタイミングで発生し、それなりのコストになることが多いため、不動産投資の大きなリスクとなるのです。

修繕リスクの回避策

修繕リスクを回避するためには

- 修繕費を積み立てておく

- 火災保険・地震保険にきっちり入る

という2つが重要になります。

修繕の発生は、予想できないタイミングで来るものの、だいたい築年数でこのぐらいの修繕費がかかるという傾向と対策が可能です。不動産投資では、賃料収入の3.0%程度を積み立てておく方が多いです。中古物件で築年数が20年を超えてくると、もう少し多めに修繕費を積み立てておく必要があります。

経年劣化の場合は、保険金が下りないことが多いので、修繕費を自分で費用負担しなければえなりませんが、経年劣化でダメージが蓄積されていたものが、火災、台風、地震、水害などをきっかけに故障することもあります。この場合は、火災保険が使えるので、修繕費用の大部分は、保険金でカバーできます。

3.金利上昇リスク

金利上昇リスクとは

多くの投資家は、自己資金ではなく、銀行からの借入で不動産投資を行います。自己資金割合は、1割~2割で、残りを借入で負担することになるのです。

銀行やノンバンクからの借入は、不動産投資ローン(アパートローン)という名称になりますが、変動金利で不動産投資ローン(アパートローン)を借りてしまうと、将来、基準金利が上昇したときに、借り入れ中の金利も上昇し、毎月のローン返済額が増加してしまうのです。家賃収入から支払うローン返済額が増えてしまえば、残るキャッシュフローも少額になってしまうため、収支計画が崩れてしまうのです。

このリスクを「金利上昇リスク」と言います。

不動産投資ローン(アパートローン)の金利は

- 好景気になる → 高金利

- 不景気になる → 低金利

という設定になります。

つまり、景気が良くなればなるほど、不動産投資ローン(アパートローン)の変動金利も上昇してしまうのです。

アパートローンの金利タイプ

| 金利タイプ | 新規貸出 | 貸出残高 |

|---|---|---|

| 変動金利 | 45.6% | 39.9% |

| 10年以下固定金利 | 46.7% | 55.1% |

| 10年超固定金利 | 1.4% | 1.2% |

| 全期間固定金利 | 6.4% | 3.8% |

金利上昇リスクの回避策

不動産投資ローン(アパートローン)の場合

- 変動金利:ベースの金利は低金利だが、今後金利上昇のリスクがある金利タイプ

- 固定金利:ベースの金利は高金利だが、今後金利上昇のリスクがない金利タイプ

が選べます。

固定金利を選ぶことで、変動金利よりも若干金利は割高になりますが、金利上昇リスクはなくなります。

また、変動金利を選んだ場合も、余裕がある間に繰り上げ返済で元本を減らしておけば、金利上昇時のローン返済額の上昇を抑えて、金利上昇リスクを軽減することが可能です。

4.家賃滞納リスク

家賃滞納リスクとは

入居者が家賃を滞納することで、入金がなくなる、入金が遅れるリスクのこと

を言います。

下記のデータを見るとわかる通りで、月初で5.0%の方が、月末で2.1%の方が家賃を滞納しているのです。不動産投資家にとって、家賃滞納は他人ごとではないのです。

家賃の滞納率

| 地域 | 月初全体の滞納率 | 月末での1カ月滞納率 | 月末での2カ月以上滞納率 |

|---|---|---|---|

| 首都圏 | 4.1% | 1.6% | 0.8% |

| 関西圏 | 8.2% | 3.0% | 1.4% |

| その他 | 4.8% | 2.2% | 1.2% |

| 全国 | 5.0% | 2.1% | 1.1% |

家賃滞納リスクの回避策

家賃滞納リスクへの対応には

- 家賃滞納の対応力の高い不動産管理会社に依頼する

- 保証会社を入れる

- 保証人を付ける

という対応方法があります。

一言で家賃滞納と言っても、不動産管理会社によって、滞納に対する対応力が変わってきます。1日でも遅れたら、すぐに連絡を入れて家賃回収に動いてくれる管理会社もあれば、1カ月たっても、積極的に滞納の解消に動かない管理会社もあります。

家賃滞納の対応力の高い不動産管理会社に物件を任せることが重要なポイントと言えます。

また、保証会社、保証人をいれれば、家賃滞納時に代わりに保証会社や保証人から家賃の弁済を受けることが可能です。最近では、保証会社を入れるケースが多いです。

5.家賃下落リスク

家賃下落リスクとは

家賃というのは、ずっと同じ家賃が設定されるものではありません。築年数が経過していくほど、家賃は下落していくことが一般的です。

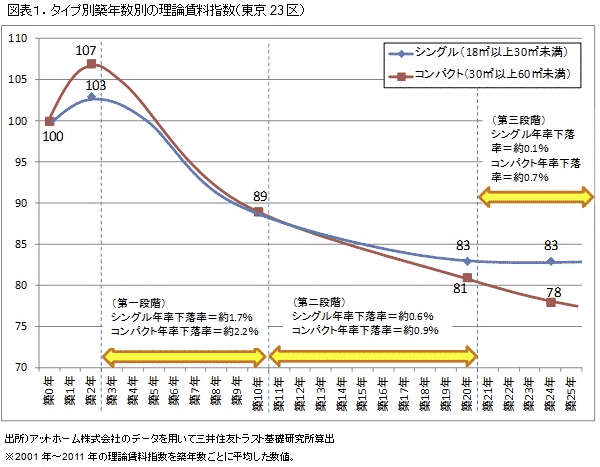

タイプ別、築年数別の理論賃料指数

シングル(18㎡~30㎡)の場合は、新築時を100とすると、築5年で100を割るようになり、築10年で89に、築20年で83まで落ちる計算になっています。

今現在の家賃収入が、月10万円の年120万円だったとしても、20年後には、月8.3万円の年99.6万円まで収入が落ちてしまうのです。

また、そのエリアの人口減少やランドマークの撤退などが起きれば、上記の経年劣化以上の家賃の下落が発生します。

不動産投資では、家賃下落を正確に予想しておかないと、収支計画が狂ってしまうリスクがあるのです。

家賃下落リスクの回避策

家賃下落リスクは、空室リスクと同じように色々な回避策があります。

- 家賃下落のしにくい地域の物件を選ぶ

- 家賃下落のしにくい条件(駅チカ、3階、角部屋)の物件を選ぶ

- 客付け(入居募集)に強い管理会社を選ぶ

- 競合物件にはないメリット(フリーレント、家具家電付き、ネット無料)をつける

- 競合物件がNGにしている入居者をOKにする(ペット、高齢者、生活保護者)

- サブリースを利用する(家賃を保証してくれる借り上げ業者)

- シングルサイズのワンルームマンションに投資する

どの回避策にも、デメリットもあるので、慎重に検討する必要があります。

6.不動産価値の下落リスク

不動産価値の下落リスクとは

外的要因で不動産価値が下落してしまうリスクのこと

を言います。

不動産価値が上がる外的要因には

- 路線開通

- 都市開発

- ランドマークになるデパートや観光視察の設立

- 学校の誘致

- 大きな企業や工場の誘致

- ドラマなどの撮影

などがありますが

不動産価値が下がる外的要因には

- 人口減少

- 路線閉鎖

- ランドマークの撤退

- 学校の撤退

- 大きな企業や工場の撤退

- 騒音・公害の発生

- 大きな自然災害の発生

- ネガティブな口コミ・風評の拡散

などがあります。

不動産投資家には、コントロールしにくい外的要因で、不動産価値が落ち、資産が目減りしてしまうリスクがあるのです。

不動産価値の下落リスクの回避策

不動産価値が下がる外的要因の情報をいち早くキャッチすることが重要です。

外的要因の情報を素早くキャッチできれば、早い段階で売り抜けて、不動産価値の下落による損失を最小限に留めることが可能です。

7.資産の流動性リスク

資産の流動性リスクとは

流動性というのは「資金化のしやすさ」を意味するものです。

- 預金 → すぐに現金として引きだすことができる

- 株 → 早ければその日のうちに現金にすることができる

- 自働車 → 数日で現金にすることができる

- 不動産 → 売却までに数カ月~数年かかることもある

不動産というのは、他の資産と比較して、あきらかに流動性が低いのです。

「売りたいときに売れない」というのが不動産の大きなリスクとなります。どうしても資金が必要なシチュエーションでは、売れない場合には、値引きをするなどして、売却を急ぐことになりますが、足元を見られてしまい、損をしてしまうことも少なくないのです。

資産の流動性リスクの回避策

流動性の高い物件に投資する

ことが重要です。

地方の人がいないエリアの物件に投資をしてしまうと、そこで不動産投資をしたいという投資家もかなり狭まってしまうため、なかなか買い手がつかないのです。

東京都23区など、多くの不動産投資家がいるエリアの物件であれば、相場の値付けをしておけば、比較的速やかに買い手を見つけることができるはずです。

8.管理会社の倒産リスク

管理会社の倒産リスクとは

物件の管理を任せておいた管理会社が倒産するリスクのこと

を言います。

管理会社も、会社ですので、当然、倒産することもあります。

不動産投資家にとっては、管理会社が倒産してしまうと、入居者にどのようにアプローチをすれば良いのか?全くわからなくなってしまいます。とくに倒産と同時に誰にも連絡が取れなくなってしまうことも多く、引継ぎができないことが大きなリスクと言えます。

管理会社の倒産リスクの回避策

倒産しにくい規模の大きい管理会社を選ぶ

ことで、倒産リスクを抑えることが可能です。

また、仮に管理会社が倒産してしまった場合に備えて、2件以上物件を持っているのであれば、複数の管理会社を併用し、万が一の場合は、どちらかに速やかに移行できる体制を取っておくことも重要な回避策になります。

9.地震リスク

地震リスクとは

地震によって、物件が倒壊してしまう、損傷してしまうリスクのこと

を言います。

説明するまでもありませんが、日本は地震大国であり、阪神淡路大震災や東日本大震災などの大きな地震の災害も発生しています。

地震によって、物件が倒壊してしまえば、投資した資産が消滅し、かつ今後の家賃収入もなくなってしまうのです。

地震リスクの回避策

地震リスクの回避策には

- 新耐震基準の物件を選ぶ

- ハザードマップを見て、地震リスクの低い物件を選ぶ

- 地震保険に加入する

ことが可能です。

1981年(昭和56年)に、建築基準法が改定され、耐震基準が新しい規格に変わりました。この新耐震基準の物件は、旧耐震基準の物件よりも、何倍も、地震に対する耐性が強いのです。新耐震基準の物件に投資することが地震リスクの回避につながります。

また、ハザードマップを見ながら、地震リスクの高い場所の物件を選ばない方法もあります。各都道府県では、地震の危険度を示すハザードマップなどを準備しています。地震に強いエリアの物件を選べば、地震リスクを抑えることができます。

例:地震危険度

最後に地震保険に入ることも重要なリスクヘッジです。地震保険に加入すれば、地震によって物件が全壊した場合は、地震保険金額の全額(火災保険金額の50%)が補償されます。損害の一部をカバーできるのです。

10.災害リスク

日本では、地震以外にも、火災・台風・雷・竜巻・大雪などの自然災害が発生します。

自然災害で物件に損傷が発生すれば、修繕しなければならないコスト負担が発生します。損壊の状態によりますが、全壊に近いものですと、かなりの金額の修繕費が発生してしまいます。

地災害リスクの回避策

災害リスクの回避策には

- ハザードマップを見て、災害リスクの低い物件を選ぶ

- 火災保険に加入する

です。

ハザードマップとで、災害リスクの低い物件に投資することも重要ですが、地震以外の災害には「火災保険」が重要になります。

火災保険は「火災」という名前がついていますが

- 火災

- 水災

- 風災

- 雹(ひょう)災

- 雪災

- 衝突

- 落雷

- 破裂・爆発

- 盗難

- 水濡(ぬ)れ

- 車両の飛び込み等による損害

- 破損・汚損

など、幅広い災害をカバーする住宅総合保険です。

不動産投資をするのであれば、火災保険の加入はほぼマストと言っていいほど、重要な災害リスクの回避策と言えます。

まとめ

不動産投資のリスクには、様々なものがあります。

- 空室リスク

- 修繕リスク

- 金利上昇リスク

- 家賃滞納リスク

- 家賃下落リスク

- 不動産価値の下落リスク

- 資産の流動性リスク

- 管理会社の倒産リスク

- 地震リスク

- 災害リスク

しかし、多くのリスクには、回避するための方法があり、賢く立ち回れば、リスクを回避して、リスクを最小限に抑えながら、不動産投資をすることができるのです。

重要なのは、リスクをしっかり把握して、リスクが発生する前に対策を取ることです。しっかりと不動産投資のリスクは押さえておきましょう。